Aktie: Mercadolibre Inc

Ticker: NASDAQ:MELI

Notering: Nasdaq

Market Cap: 92 miljarder SEK

Kurs: 260 USD

Direktavkastning: 0,25 %

Courtage: USA-courtage

Införskaffande: Elektronisk handel

Äga i: Förslagsvis Kapitalförsäkring, men fungerar även i ISK eller vanlig depå hos Avanza.

Argentinske Marcos Galperin kom från en välbärgad familj och under tidigt 90-tal flyttade han till USA för att påbörja ekonomistudier på Pennsylvania University. När studierna var klara reste han tillbaks till sitt hemland och arbetade på ett argentinsk energibolag. Efter några år valde han att återvända till USA för MBA-studier på Stanford University. Det var här under studietiden som han observerade e-handelsbolaget eBays framgångar. Han fick då idén att starta ett bolag med visionen att det skulle bli eBays motsvarighet i Latinamerika och här startar framgångssagan med Mercadolibre.

På Stanford-universitetet fick Galperin snabbt gehör för sin idé och han backades tidigt upp av finansprofessor Jack McDonald som, via sitt stora kontaktnät, såg till att han kom i kontakt med de rätta investerarna. Stora drakar såsom JPMorgon Partners och Goldman Sachs valde att stödja bolaget och år 2001 hoppade även eBay själva på och investerade tungt genom att Mercadolibre fick förvärva iBazar i utbyte mot 20% av bolagets aktier.

Mercadolibre växte snabbt och 2007 blev bolaget det första latinamerikanska företaget som listades på amerikanska NASDAQ. Idag är succén ett faktum och Mercadolibre finns i hela 18 länder och dominerar e-handelsförsäljningen i Latinamerika.

Är detta något man bör investera i?

Ser vi med skeptiska ögon kan vi idag konstatera att Amazon och Alibaba är de två dominerande aktörerna som håller på att ta över världen när det gäller e-handel. Som investerare gör man oftast klokt i att undvika att placera i bolag som på något sätt kan utsättas för konkurrens från dessa två giganter. Mercadolibres värdering är även ansträngd med ett högt PS-tal på 10 och eBay har numera avyttrat sitt innehav. Senaste kvartalsrapporten sågades dessutom av marknaden då den visade på kraftigt minskad vinst och Zacks.com satte nyligen Strong Sell på bolaget.

Trots ovanstående är Mercadolibre, enligt mig, väldigt intressant som investering. Jag är till och med beredd att sträcka mig till att säga att bolaget är mycket köpvärt för den som har lång placeringshorisont.

Nedan kommer min syn på bolaget och varför jag valt att investera i dem (passar även på att lägga in några bilder från Mercadolibres vackra hemland Argentina).

Affärssegment

Mercadolibre betyder "fri marknad" på spanska och bolaget är idag den dominerande spelaren i Latinamerika när det gäller e-handel. Företaget har ett antal olika tjänster/affärssegment och bilden nedan är förhoppningsvis till stora delar självförklarande om inte annat förstås den bättre efter att de nedanstående fem affärssegmentet har gåtts igenom.

Huvudtjänsten är webbhandelsplatsen Mercadolibre som har över 191 miljoner registrerade säljare och köpare. Utöver de vanliga intäkter från säljarna så tjänar bolaget mycket pengar på banners och likt Googles Adsense tar de betalt per unikt klick. På hemsidan finns även ett rankingsystem där de bäst betalande får sina annonser mest synliga på sajten. Värt att poängtera är att Mercadolibre inte själva säljer några egna produkter på plattformen. Idag står webbhandelsplatsen Mercadolibre för 58% av bolagets intäkter och den finns tillgängligt i hela 18 länder. Enligt senaste kvartalsrapporten växte antalet sålda varor med 41% (YOY).

Huvudtjänsten är webbhandelsplatsen Mercadolibre som har över 191 miljoner registrerade säljare och köpare. Utöver de vanliga intäkter från säljarna så tjänar bolaget mycket pengar på banners och likt Googles Adsense tar de betalt per unikt klick. På hemsidan finns även ett rankingsystem där de bäst betalande får sina annonser mest synliga på sajten. Värt att poängtera är att Mercadolibre inte själva säljer några egna produkter på plattformen. Idag står webbhandelsplatsen Mercadolibre för 58% av bolagets intäkter och den finns tillgängligt i hela 18 länder. Enligt senaste kvartalsrapporten växte antalet sålda varor med 41% (YOY).

Huvudtjänsten är webbhandelsplatsen Mercadolibre som har över 191 miljoner registrerade säljare och köpare. Utöver de vanliga intäkter från säljarna så tjänar bolaget mycket pengar på banners och likt Googles Adsense tar de betalt per unikt klick. På hemsidan finns även ett rankingsystem där de bäst betalande får sina annonser mest synliga på sajten. Värt att poängtera är att Mercadolibre inte själva säljer några egna produkter på plattformen. Idag står webbhandelsplatsen Mercadolibre för 58% av bolagets intäkter och den finns tillgängligt i hela 18 länder. Enligt senaste kvartalsrapporten växte antalet sålda varor med 41% (YOY).

Huvudtjänsten är webbhandelsplatsen Mercadolibre som har över 191 miljoner registrerade säljare och köpare. Utöver de vanliga intäkter från säljarna så tjänar bolaget mycket pengar på banners och likt Googles Adsense tar de betalt per unikt klick. På hemsidan finns även ett rankingsystem där de bäst betalande får sina annonser mest synliga på sajten. Värt att poängtera är att Mercadolibre inte själva säljer några egna produkter på plattformen. Idag står webbhandelsplatsen Mercadolibre för 58% av bolagets intäkter och den finns tillgängligt i hela 18 länder. Enligt senaste kvartalsrapporten växte antalet sålda varor med 41% (YOY). För att lösa betalningar på ett smidigt sätt använder Mercadolibre sin egenutvecklade lösningen MercadoPago. En första version av MercadoPago lanserades redan 2003 och förklaras lättast genom att jämföra med eBays betallösning PayPal. Precis som PayPal används MercadoPago både på sajten men även utanför av andra aktörer. MercadoPago finns idag tillgängligt i: Argentina, Brasilien, Mexiko, Colombia, Venezuela, Chile, Uruguay samt Peru. Antalet betalningstransaktioner växte i den senaste kvartalsrapporten med över 60% (YOY) och MercadoPagos offline del (den delen som används på andra sajter än Mercadolibre) växte med 103 % (YOY).

För att lösa betalningar på ett smidigt sätt använder Mercadolibre sin egenutvecklade lösningen MercadoPago. En första version av MercadoPago lanserades redan 2003 och förklaras lättast genom att jämföra med eBays betallösning PayPal. Precis som PayPal används MercadoPago både på sajten men även utanför av andra aktörer. MercadoPago finns idag tillgängligt i: Argentina, Brasilien, Mexiko, Colombia, Venezuela, Chile, Uruguay samt Peru. Antalet betalningstransaktioner växte i den senaste kvartalsrapporten med över 60% (YOY) och MercadoPagos offline del (den delen som används på andra sajter än Mercadolibre) växte med 103 % (YOY). När en vara blivit såld på Mercadolibre skeppas den oftast med MercadoEnvíos till köparna. Säljarna betalar för frakten som är integrerad i produktens pris. MercadoEnvíos lanserades 2013 och finns för tillfället tillgängligt i Brasilien, Mexiko, Colombia, Argentina samt Chile och leveranspenetrationen ligger i dessa länder på 70%, 56%, 41%, 30% samt 14%. I senaste kvartalsrapporten fortsätter MercadoEnvíos att växa starkt och frakttjänsten tar numera hand om över hälften av alla varor som säljs på hemsidan. I t.ex. Mexiko hade utnyttjandet av tjänsten fyrdubblats (YOY) enligt senaste kvartalsrapporten.

När en vara blivit såld på Mercadolibre skeppas den oftast med MercadoEnvíos till köparna. Säljarna betalar för frakten som är integrerad i produktens pris. MercadoEnvíos lanserades 2013 och finns för tillfället tillgängligt i Brasilien, Mexiko, Colombia, Argentina samt Chile och leveranspenetrationen ligger i dessa länder på 70%, 56%, 41%, 30% samt 14%. I senaste kvartalsrapporten fortsätter MercadoEnvíos att växa starkt och frakttjänsten tar numera hand om över hälften av alla varor som säljs på hemsidan. I t.ex. Mexiko hade utnyttjandet av tjänsten fyrdubblats (YOY) enligt senaste kvartalsrapporten. MercadoShops är en SaaS-lösning som möjliggör för säljare att sätta upp och administrera sin egen webbutik som då är helt integrerad med Mercadolibres plattform samt ofta mot säljarens eventuella affärssystem. För den som känner till branschen kan MercadoShops enklast jämföras med välkända kanadensiska Shopify.

MercadoShops är en SaaS-lösning som möjliggör för säljare att sätta upp och administrera sin egen webbutik som då är helt integrerad med Mercadolibres plattform samt ofta mot säljarens eventuella affärssystem. För den som känner till branschen kan MercadoShops enklast jämföras med välkända kanadensiska Shopify.Latinamerika är delvis underutvecklat och med en rådande kontantekonomi saknar många ett bank- eller kreditkort. Som ett direkt resultat av detta saknas historik hos många småföretagarna vilket gör det omöjligt för dem att få ett lån från en traditionell bank.

MercadoCrédito erbjuder de säljare som använder Mercadolibre i kombination med MercadoPago möjligheten att ansöka om rörelsekapitallån på upp till motsvarande två månaders försäljning. Mercadolibre har utvecklat avancerade algoritmer som utnyttjar ackumulerad information om de tilltänkta låntagarna. Mercadolibre sitter nämligen på mängder av information om företagens försäljning, hur kundnöjdheten varit samt uppgifter om kassaflöde. Sammantaget ger detta Mercadolibre tillräckligt med information för att kunna fastställa kreditvärdighet. MercadoCrédito kommer även erbjudas köparn, dock oklart om den delen ännu kommit igång.

MercadoCrédito erbjuder de säljare som använder Mercadolibre i kombination med MercadoPago möjligheten att ansöka om rörelsekapitallån på upp till motsvarande två månaders försäljning. Mercadolibre har utvecklat avancerade algoritmer som utnyttjar ackumulerad information om de tilltänkta låntagarna. Mercadolibre sitter nämligen på mängder av information om företagens försäljning, hur kundnöjdheten varit samt uppgifter om kassaflöde. Sammantaget ger detta Mercadolibre tillräckligt med information för att kunna fastställa kreditvärdighet. MercadoCrédito kommer även erbjudas köparn, dock oklart om den delen ännu kommit igång.MercadoCrédito är helt automatiserat och kräver ingen extra handpåläggning. Funktionaliteten har rullats ut i Argentina och på tur står Brasilien och Mexiko senare i år. Ignacio Caride, som är generaldirektör för Mercadolibre Mexiko säger:

"We know what they sell, how they've grown their sales in recent years, how they treat their customers, how they resolve conflicts. No bank has that kind of granularity. We believe MercadoCredito could make MercadoLibre 100 times larger than it is today"

MercadoCrédito är ett ypperligt exempel på de enorma skalfördelar som kan uppstå om ett företag har tillgång till en enormt stor kundmassa.

Konkurrenter

Som nämndes tidigare finns det idag två giganter när det kommer till e-handel, dessa är Amazon och Alibaba. Något förenklat kan sägas att Amazon har sitt huvudfokus på Nordamerika och Europa medan Alibaba har sin huvudmarknad i Kina och övriga Asien.

Hur ser det då ut i Latinamerika som är Mercadolibres fokusområde?

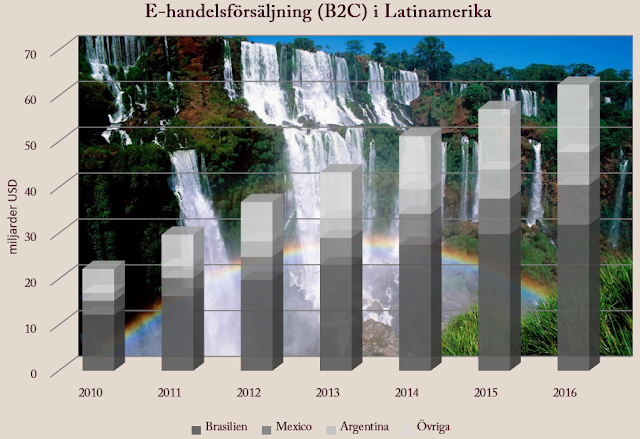

Om vi börjar med att se till e-handeln överlag så växer den stadigt på samtliga marknader och nedan ses utvecklingen för de tre största länderna samt för övriga latinamerikanska länder.

Marknaden för e-handel växer alltså stadigt i hela Latinamerika men motsvarar endast någonstans mellan tre till fem procent av den totala retailhandeln. Nedan kommer uppgifter om Mercadolibres position i sex utav bolagets största och viktigaste marknader. Intressant att notera är att Amazon är relativt frånvarande i dessa länder och Alibaba finns inte alls representerat. Amazon lanserades t.ex. för fem år sedan i Brasilien men än så länge säljs endast böcker samt Kindle på deras hemsida och bolaget finns inte ens bland de tio största aktörerna i landet.Om vi börjar med att se till e-handeln överlag så växer den stadigt på samtliga marknader och nedan ses utvecklingen för de tre största länderna samt för övriga latinamerikanska länder.

"We've raised our moat rating on MercadoLibre to wide from narrow based on its increasingly capital-efficient online marketplaces and payment solutions, along with buyer and seller metrics that indicate a strengthening of its network effect moat source, which have helped to solidify the firm's market leadership across Latin America. Consumers are drawn to MercadoLibre's online and mobile marketplaces, which offers a wide selection of products at competitive prices; this in turn makes the platform the most desirable place for a growing number of sellers eager to list their merchandise (evident in the recent upward take rate trends). We think the network effect is strongest on the MercadoLibre platform (where 90% of the listings are fixed price) and believe this key competitive strength is enough to set the firm apart from competition, making it difficult for rivals to poach customers."

Varken Amazon eller Alibaba har ännu gjort någon seriös/lyckad satsning i Latinamerika vilket gör att jag tror att Mercadolibre kan vara en uppköpskandidat för någon av dessa när de behöver fortsätta växa i storlek. Så sent som i maj 2017 gjorde Alibabas grundare Jack Ma en resa till Buenos Aires för att träffa regeringen och diskutera handelsutbyten mellan Kina och Argentina. Seekingalpha spekulerar dock i att resan potentiellt mer handlade om att studera hur långt e-handeln har kommit i landet och i Buenos Aires ligger som bekant Mercadolibres huvudkontor. Seekingalpha pekar till att Mercadolibre nu har en så pass stark nätverkseffekt så att det är mycket svårt för någon ny aktör att kunna peta ner dem från tronen, även om den aktörer är självaste Amazon eller Alibaba. Därför känns ett uppköp, någon gång i framtiden, med ett rejält premiumpris fullt realistiskt något som även BNamericas spekulerar i.

I klippet nedan med tre analytiker från the Motley Fool diskuteras Mercadolibre och om de är "Amazon proof" (nämnvärt är att två av tre analytiker talar i egen bok):

Nyckeltal

Investeringstankar

Mercadolibre redovisar i dollar men de befinner sig i en del av världen där förutsättningarna inte är de bästa: Venezuela har en okontrollerbar hyperinflation, Argentina har en inflation som under senare år legat mellan 15-40% och Brasilien har en pågående flerårig recession. Dessutom finns logistiska svårigheter och e-handeln är fortfarande relativt blygsam jämfört med västvärlden. Mercadolibres PS-tal kliver precis in på tvåsiffrigt och det sunda förnuftet säger att det här är dyrt.

Letar lite jämförelseobjekt och vänder blicken mot Alibaba och konstaterar att deras PS-tal har legat i spannet 11 till 27 sedan det noterades för ett par år sedan och har just nu 17. Ser vi till eBay hade de ett PS-tal på 15 när det var som högst runt 2006. Amazon har alltid haft ett lågt PS-tal, å andra sidan har bolaget alltid (eller åtminstone tidigare) varit missförstått och ingen har sett den enorma potentialen bolaget stod inför.

Letar lite jämförelseobjekt och vänder blicken mot Alibaba och konstaterar att deras PS-tal har legat i spannet 11 till 27 sedan det noterades för ett par år sedan och har just nu 17. Ser vi till eBay hade de ett PS-tal på 15 när det var som högst runt 2006. Amazon har alltid haft ett lågt PS-tal, å andra sidan har bolaget alltid (eller åtminstone tidigare) varit missförstått och ingen har sett den enorma potentialen bolaget stod inför.

Mercadolibre har en stark moat och jag tror att Amazon eller Alibaba skulle få det svårt ifall de på allvar skulle vilja konkurrera med dem på den latinamerikanska marknaden. Ett troligt scenario är som sagt att båda istället sneglar mot bolaget och är intresserade av ett uppköp. Ser vi till börsvärdet, som närliggande bild visar, är Mercadolibre jämförelsevis ett litet bolag och både Amazon samt Alibaba kan utan större ansträngning köpa upp det ifall de önskar.

Som nämndes i börjar har eBay sålt ut sin andel i Mercadolibre. Bolagets egna förklaring till utförsäljningen är aningens luddig men det spekuleras i att eBays nystartad mode-satsning i Brasilien till viss del kommer att konkurrera med de mode-bolag som använder Mercadolibres plattform. Därför är det inte längre helt lämpligt för eBay att vara storägare i Mercadolibre.

Enligt Financial Times Mercadolibre sida är det 15 analytiker som följer bolaget och tolv månaders riktkurs ligger i spannet 154 till 330 USD att jämföra med dagens kurs som är 260 USD. Vad analytiker tycker och tror bör man inte fokusera allt för mycket på. Warren Buffett brukar säga: "Forecasts may tell you a great deal about the forecaster; they tell you nothing about the future". Uttrycket må vara något uttjatat men det går t.ex. att gå tillbaks ett antal år och se hur välrenommerade Morgan Stanley räknade på Amazons framtida intäkter genom att enbart estimera utifrån hur man trodde att bokförsäljningen skulle utvecklas online. Idag vet man hur galet fel antagandena var. Man kan även se till Facebooks IPO under våren 2012 och analytikerna hade relativt modesta antaganden om utsikterna. Facebooks aktiekurs pressades sen ner under sommaren 2012 innan det sakta började vända och idag fem år senare har bolaget snudd på blivit en tenbagger.

På kort till medellång sikt är Mercadolibre en osäker investering. Dels för att högt värderade bolag ofta faller tyngst ifall sämre börstider anländer men kursen kan även rasa ifall bolaget inte klarar att svara upp mot marknadens högt ställda förväntningar dessutom finns politiska risker som behöver tas i beaktning.

Jag gillar dock Mercadolibres dominans och deras moat växer för varje dag som går. Jag tror att bolaget, med sin gigantiska kundstock på nästan 200 miljoner unika användare, har möjlighet till enorma skalfördelar något som jag tror att analytikerna som följer bolaget underskattar. Här tänker jag inte minst på nya genialiska MercadoCredíto som bör ha en mycket stor potential men även egen försäljning på plattformen är troligt i framtiden. Om Mercadolibre tar steget till egen försäljning finns det än mer paralleller att dra till Amazon. För bolaget kopierar redan många av de framgångsrecept som Amazon har haft i USA/Europa och applicerar det sedan i sin verksamhet i Latinamerika.

Jag har valt att investera i Mercadolibre som jag alltså tycker är Latinamerikas svar på västvärldens Amazon. Min investeringshorisont är lång och jag är väl medveten om att det kan bli en mycket volatil resa framöver. Går aktien ner utan att fundamenta ändrats kommer jag se det som ett bra tillfälle att öka upp mitt innehav.

Det finns inte många videointervjuer online med bolagets CEO, Marcos Galperin. Avslutar därför blogginlägget med en relativt färsk intervju från mitten på juli i år där han talar om bolaget och dess framtid (intervjun nedan går endast att ses från suftplatta eller dator och syns tyvärr inte i mobilen).

Mercadolibre har en stark moat och jag tror att Amazon eller Alibaba skulle få det svårt ifall de på allvar skulle vilja konkurrera med dem på den latinamerikanska marknaden. Ett troligt scenario är som sagt att båda istället sneglar mot bolaget och är intresserade av ett uppköp. Ser vi till börsvärdet, som närliggande bild visar, är Mercadolibre jämförelsevis ett litet bolag och både Amazon samt Alibaba kan utan större ansträngning köpa upp det ifall de önskar.

Som nämndes i börjar har eBay sålt ut sin andel i Mercadolibre. Bolagets egna förklaring till utförsäljningen är aningens luddig men det spekuleras i att eBays nystartad mode-satsning i Brasilien till viss del kommer att konkurrera med de mode-bolag som använder Mercadolibres plattform. Därför är det inte längre helt lämpligt för eBay att vara storägare i Mercadolibre.

Enligt Financial Times Mercadolibre sida är det 15 analytiker som följer bolaget och tolv månaders riktkurs ligger i spannet 154 till 330 USD att jämföra med dagens kurs som är 260 USD. Vad analytiker tycker och tror bör man inte fokusera allt för mycket på. Warren Buffett brukar säga: "Forecasts may tell you a great deal about the forecaster; they tell you nothing about the future". Uttrycket må vara något uttjatat men det går t.ex. att gå tillbaks ett antal år och se hur välrenommerade Morgan Stanley räknade på Amazons framtida intäkter genom att enbart estimera utifrån hur man trodde att bokförsäljningen skulle utvecklas online. Idag vet man hur galet fel antagandena var. Man kan även se till Facebooks IPO under våren 2012 och analytikerna hade relativt modesta antaganden om utsikterna. Facebooks aktiekurs pressades sen ner under sommaren 2012 innan det sakta började vända och idag fem år senare har bolaget snudd på blivit en tenbagger.

På kort till medellång sikt är Mercadolibre en osäker investering. Dels för att högt värderade bolag ofta faller tyngst ifall sämre börstider anländer men kursen kan även rasa ifall bolaget inte klarar att svara upp mot marknadens högt ställda förväntningar dessutom finns politiska risker som behöver tas i beaktning.

Jag gillar dock Mercadolibres dominans och deras moat växer för varje dag som går. Jag tror att bolaget, med sin gigantiska kundstock på nästan 200 miljoner unika användare, har möjlighet till enorma skalfördelar något som jag tror att analytikerna som följer bolaget underskattar. Här tänker jag inte minst på nya genialiska MercadoCredíto som bör ha en mycket stor potential men även egen försäljning på plattformen är troligt i framtiden. Om Mercadolibre tar steget till egen försäljning finns det än mer paralleller att dra till Amazon. För bolaget kopierar redan många av de framgångsrecept som Amazon har haft i USA/Europa och applicerar det sedan i sin verksamhet i Latinamerika.

Jag har valt att investera i Mercadolibre som jag alltså tycker är Latinamerikas svar på västvärldens Amazon. Min investeringshorisont är lång och jag är väl medveten om att det kan bli en mycket volatil resa framöver. Går aktien ner utan att fundamenta ändrats kommer jag se det som ett bra tillfälle att öka upp mitt innehav.

Det finns inte många videointervjuer online med bolagets CEO, Marcos Galperin. Avslutar därför blogginlägget med en relativt färsk intervju från mitten på juli i år där han talar om bolaget och dess framtid (intervjun nedan går endast att ses från suftplatta eller dator och syns tyvärr inte i mobilen).

Disclaimer: Ovanstående är inte på något sätt en komplett analys utan endast skriven för att väcka ett intresse kring bolaget. Artikeln kan även innehålla faktafel då all information inte är dubbelkontrollerad mot annan källa. Vid investeringsövervägande rekommenderas starkt att göra en egen analys av företaget. Jag äger aktier i bolaget.

Hade du vågat investera i Mercadolibre?

Fin och matnyttig analys! Gjorde en riktig djupdykning i företaget förra hösten, men valde att inte investera. Inser att det nog var fel beslut. Deras konkurrensfördelar är svårslagna, och troligen övervärderade jag att eBay minskat och att valutorna är svajiga. Det är bara priset som fortsatt är högt, även om det dippade efter rapporten. Jag ska fundera vidare, och kanske får de en plats i portföljen...

SvaraRaderaFörstår att du inte valde att investera, då värderingen då precis som nu är hög. Gällande eBays försäljning finns det som sagt bra förklaringar till men valutorna är, precis som du säger och skrev i din analys, svajiga och det är något som bolaget får leva med och än sålänge har det gått bra. Tack för kommentar!

SvaraRaderaVet att Fortnox var en gammal favorit ... fortfarande favorit?

RaderaJa Fortnox inhandlades redan på 2 kr långt innan den blev känd för den stora massan. Jobbade delvis inom samma bransch och såg rörelsen från On Premise till SaaS så investeringen i Fortnox var en no brainer för mig. Ja jag gillar fortsatt Fortnox och precis som Mercadolibre så sitter de på en stor kundstock och jag tror att det bör leda till stora skalfördelar. Dessa har inte till fullo visat sig ännu i Fortnox men jag tror att deras Klarna tjänst t.ex. har stor potential och det bör även finnas ännu mer funktioner som kan skapas för att göra situationen bättre för Sverige småföretag. Värderingen är dock hög och kan nog tänkas att kursen står still ett tag framöver innan den får ny fart, men på lång sikt är den en klockren investering. Tack för kommentar

RaderaHej,

SvaraRaderaDetta är ett intressant bolag med konkurrensfördelar där man får exponering mot två starka megatrender som är den växande medelklassen i Sydamerika samt ökad e-handel. Värderingen är hög och man får nog räkna med en skakig resa men jag äger på lång sikt och är beredd på att den kan falla ordentligt vid nästa recession. Jag kände inte till att Ebay sålt ut sig och undrar därmed vem som nu är största ägare? Jag vet att VD och medgrundaren Marcos Galperin äger en stor post.

Lång MELI

Mvh Per

Håller med om det du skriver.

SvaraRaderaKommer dock inte ihåg vem som är största ägaren, men har för mig att Galperin äger runt 10% av bolaget så han har bra incitament till att arbeta i aktieägarnas intresse.

Ja resan blir säkerligen skakig och just nu är aktien t.ex. upp 8%. Jag är ännu inte helt fullinvesterad och kommer säkert fylla på mer under det närmaste året men det får isåfall bli vid nästa dipp. Det är få aktier jag blir genuint glad av när de går ner men Mercadolibre är en av dem för den fyller jag gärna på i.

Enligt Avanza verkar det vara få väldigt få svenskar som upptäckt bolaget så kul att du äger aktier i bolaget och tackar för kommentar.